研究發現,此次RCEP零關稅目標的設定,將對我國經濟增長和經濟產業結構帶來機會。

具體到產業層面,預計當下我國具有比較優勢的紡織原料、機電等行業將獲得更直接的利好,而長期來看,隨着我國產業升級轉型,運輸設備、儀器儀錶具有較大發展潛力。

總的來看,關稅降低並不足以直接導致產業發生轉移。但RCEP包含的一攬子措施有可能在產業轉移中發揮更大的推動力,尤其是投資准入條款相關規定,會進一步凸顯出東盟的比較優勢。

RCEP的關稅減讓成果

歷經8年、31輪正式談判,RCEP成為東亞經濟一體化最重要的一項成果,近年來經濟全球化和自由貿易受到單邊主義、逆全球化的嚴峻挑戰,區域貿易成為全球各大經濟體的一致選擇。

據統計,2019年RCEP的15個成員國總人口達22.7億,GDP達26萬億美元,出口總額達5.2萬億美元,均佔全球總量約30%,是目前全球體量最大的自貿區。

我國與RCEP成員國貿易約佔我國貿易總額的30%,來自RCEP成員的實際直接投資占我實際吸引外資總額比重超過10%,協議的簽訂將為我國構建開放型經濟新體制、形成以國內大循環為主體、國內國際雙循環相互促進的新發展格局提供強大動力。

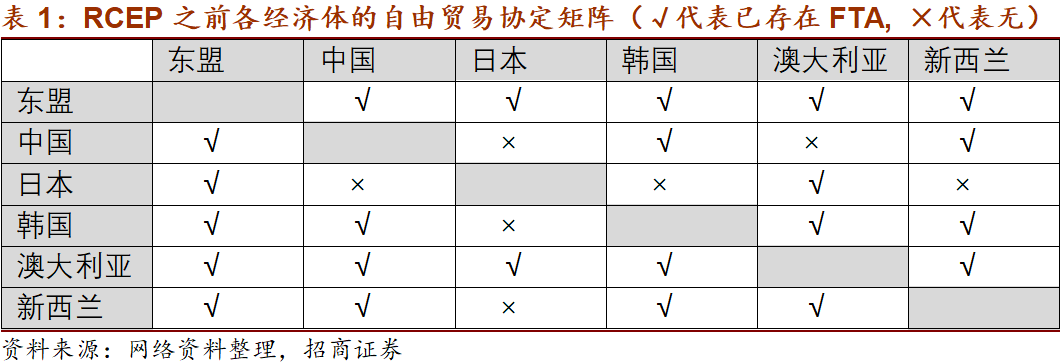

此前RCEP成員國之前已構建了多對自由貿易夥伴關係,RCEP將如何超越其他多邊自由貿易協定,帶來更大的增量效果?

首先,通過矩陣的形式對RCEP參与國之間的自由貿易協定(FTA)進行展示,整體來看,RCEP成員國在協議簽訂之前早已形成了自由貿易網絡,本次協議最突出的特點是間接達成了中國、日本、韓國的自由貿易協議,從而達成了「東亞閉環」。

其次,日本在FTA的步調上一直落後于韓國,在RCEP協議中,日本對中國條款仍然很保守,而對ASEAN、澳大利亞、新西蘭等國的待遇明顯超過中國。即便如此,日本作為我國在RCEP成員國中最大的貿易對象,在此之前只有日本還沒有和中國簽署過自由貿易協定,關稅的下調將直接對中日進出口貿易產生促進作用。

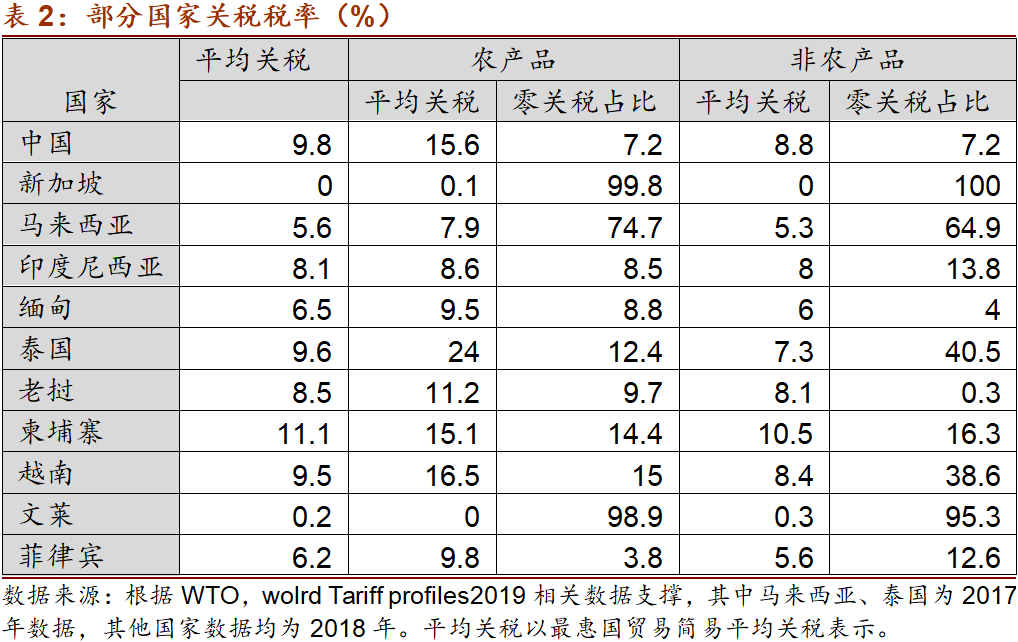

我們從RCEP對各經濟體間關稅的變化來理解其對貿易的影響。

根據WTO統計,過去柬埔寨對貨物貿易採取的平均關稅稅率超過10%,中國、泰國、越南分別為9.8%、9.6%和9.5%。這意味着關稅壁壘的削減仍是新興經濟體構建自由貿易網絡的重要領域。

就具體產品而言,泰國、越南、中國、柬埔寨等國採取的農產品平均關稅稅率均超過了15%,明顯高於其他國家;在非農產品領域,柬埔寨平均關稅稅率相對較高,其次是中國和印度尼西亞;而在貿易自由化方面,新加坡、汶萊兩國的零關稅佔比顯著高於其他國家。

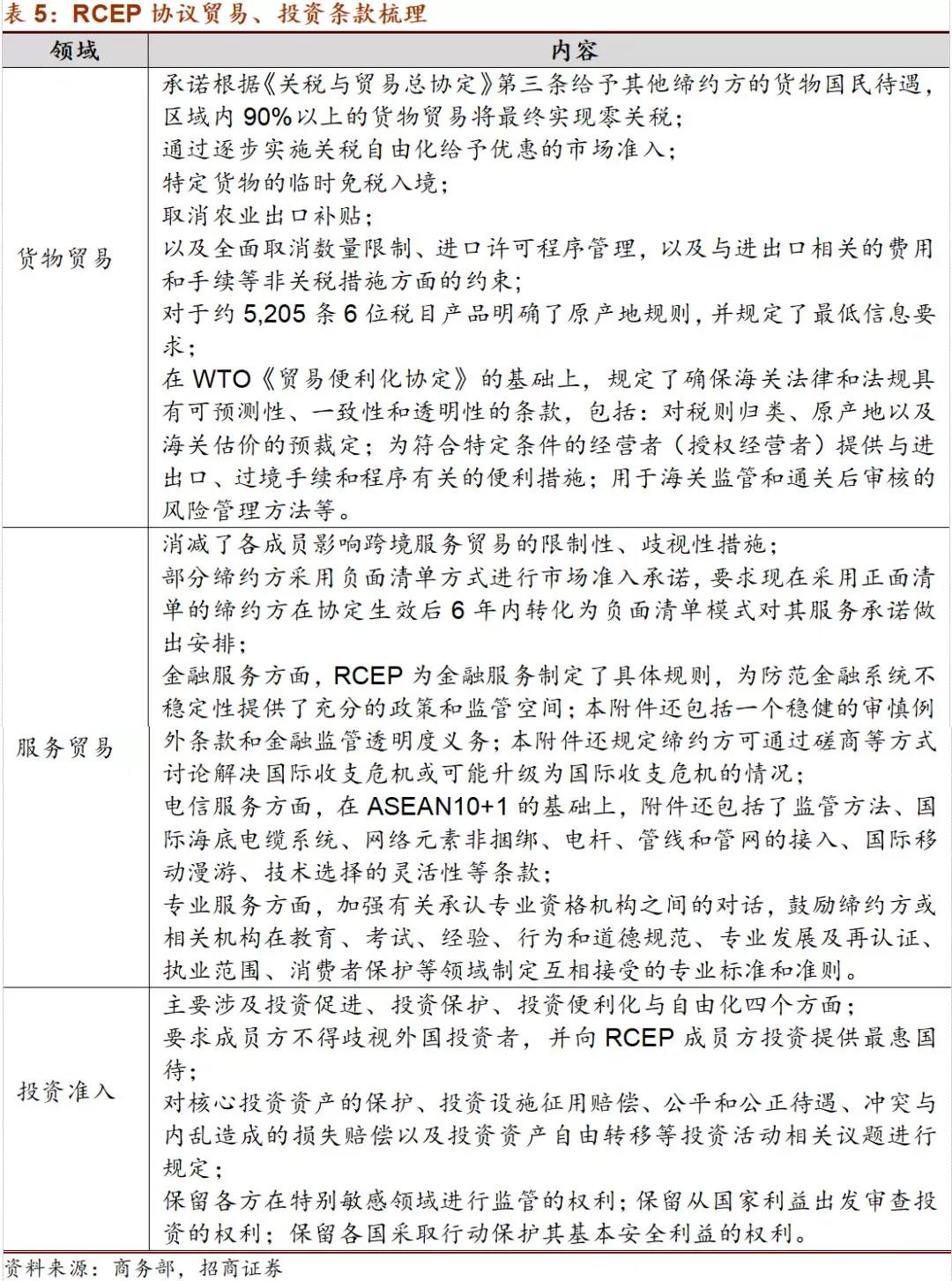

RCEP的降稅模式包括「協定生效立即降為零」、「部分降稅」、「例外產品」等,各成員國以「協定生效立即降為零」和「10年內降為零」為主,在「加速關稅承諾」條款中,RCEP允許兩個或兩個以上締約方基於共識加速降稅。

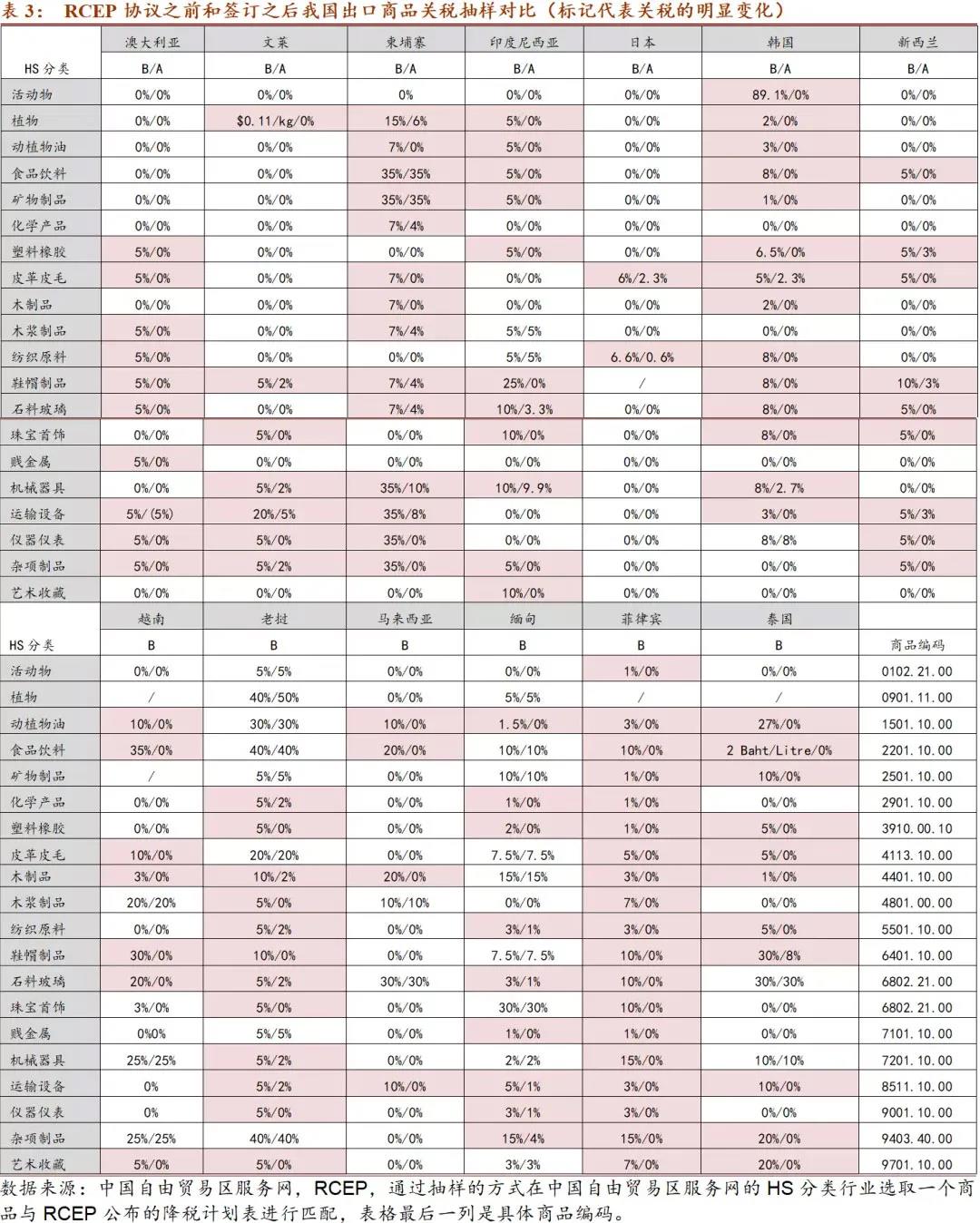

整體而言,協定成員將總體漸進實現90%以上稅目的零關稅。為理解RCEP成員國對我國出口商品採取的關稅政策變化,根據HS分類的20個行業,我們抽樣選取關稅目錄中某一個商品作為代表,並通過B/A(before/after)對比來觀察RCEP協議之前和簽訂之後將會發生的變化,簽訂協議之後的稅率我們選取第10年的承諾稅率。

整體來看,RCEP協議的簽訂將帶來明顯的關稅下降,澳大利亞、柬埔寨、印度尼西亞、韓國、新西蘭、老撾、菲律賓、老撾、緬甸等國家承諾10年之後相關行業的關稅將出現不同程度的下降。

而根據蔣葳(2020)的測算,中國與「一帶一路」沿線國家簽署自貿協定將會給各國或地區帶來積極的影響,在關稅降低50%之後,中國的GDP增加了0.044%。

我們認為此次RCEP零關稅目標的設定,將對我國經濟增長和經濟產業結構帶來機會。具體到產業層面,預計當下我國具有比較優勢的紡織原料、機電等行業將獲得更直接的利好,而長期來看,隨着我國產業升級轉型,運輸設備、儀器儀錶具有較大發展潛力。

RCEP成員國中經濟體量差異巨大,勞動力、資源、資本等生產要素直接約束各國經濟增長和市場潛力,因而我國對RCEP成員國的出口未來大概率會保持「強者恆強,弱者恆弱「的局面。

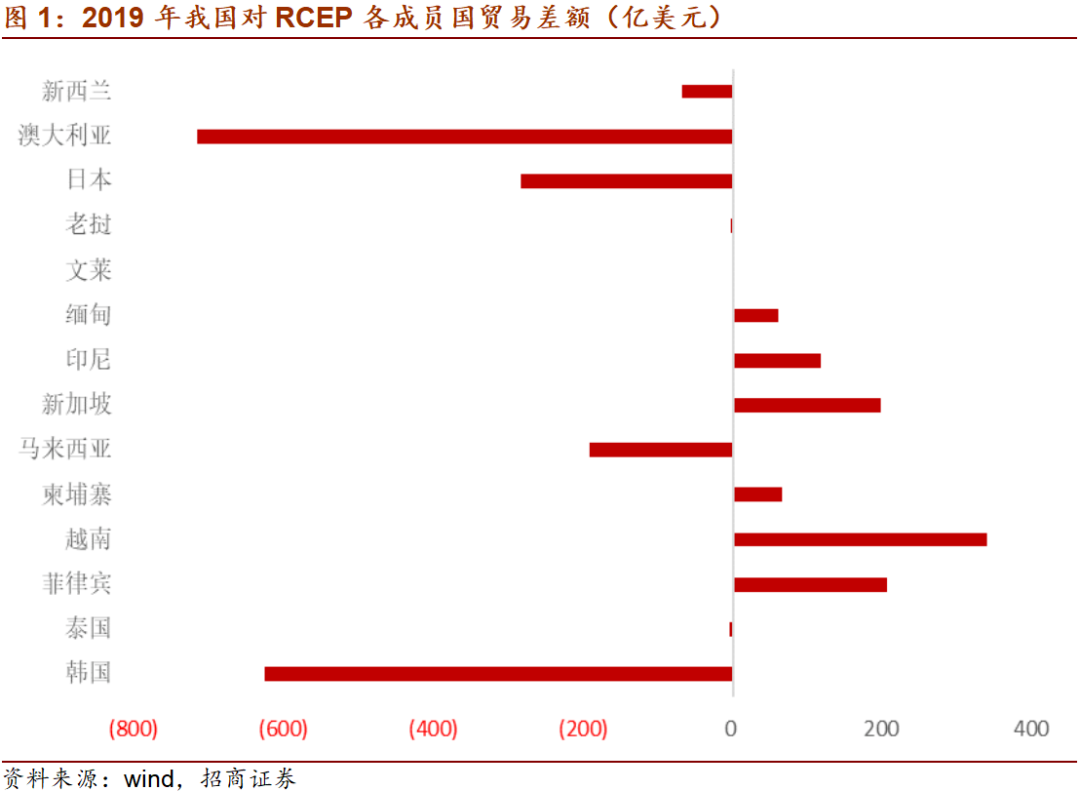

我國對RCEP成員國整體呈貿易逆差,進口依賴度高於出口依賴度,凸顯了不同的資源稟賦和產業分工。2019年對日本、韓國、越南、新加坡、馬來西亞等五國的出口佔比接近對RCEP成員國出口的70%,分別為1432億美元、1110億美元、980億美元、550億美元和525億美元。

從韓國、日本、澳大利亞、馬來西亞、越南等五國進口佔RCEP成員國進口的80%左右,分別為1735億美元、1715億美元、1196億美元、716億美元和640億美元。我國與韓國、日本、澳大利亞、新西蘭、馬來西亞之間呈現貿易逆差。

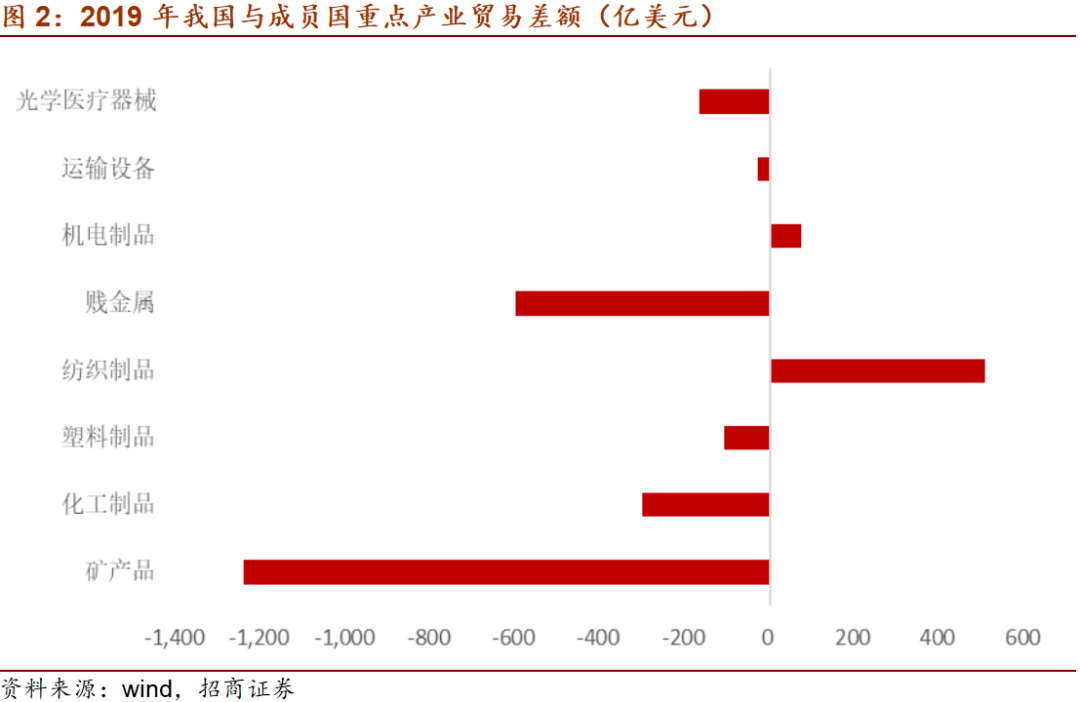

我國與RCEP成員國的重點產業貿易差額實際反映了國際產業分工和經濟體之間出口競爭力,根據RCEP的降稅條款,將有利於我國在順差行業優勢擴大、逆差行業劣勢亦擴大。

從行業來看,我國在紡織製品、機電製品等領域具有相對競爭力,2019年順差額分別為508億美元和74億美元。而礦產品、賤金屬、化工製品、塑料製品、光學醫療器械、運輸設備等領域都是貿易逆差,尤其是礦產品逆差超過1200億美元,其次賤金屬逆差為600億美元。

總的來看,調降關稅將對RCEP成員國之間的進出口貿易帶來促進作用,其主要的邏輯有以下四個方面:

-

一是對於國內產能有限或生產水平不高的產品,進口具有比較優勢國家的產品將進一步成為替代選擇,雖然這將帶來國內同類產品的競爭;

-

二是對於國內具有比較優勢的產品,剔除它國稅收壁壘將更利於出口端的表現;

-

三是對於國內不能生產的材料(如特殊零部件)或急需品的進口,關稅的下降將利於滿足國內生產和生活需要;

-

四是全球範圍來看,單邊主義、非稅收壁壘等因素造成全球貿易發展步履維艱,RCEP的出現有利於提振全球經貿信心,樹立自由貿易的標杆。

關稅對產業端的影響主要取決於RCEP成員國進出口關稅下調周期和幅度以及各成員國設立的一定限制條款。RCEP成員國各自設立關稅承諾表,從當前稅率降至0%的周期是0-20年不等。

此外,成員國設有限制條款,比如日本,部分關稅僅適用於ASEAN、澳大利亞、新西蘭,因此短期來看,關稅因素對產業的影響並不會顯著體現。

長期而言,對我國而言,當下具有比較優勢的紡織原料、機電等行業還是會獲得更直接的利好,運輸設備、儀器儀錶也將有較大發展潛力,而礦產品、賤金屬、化工等行業將帶來其他成員國的競爭。

RCEP對產業鏈重構的影響

當前RCEP成員國之間已形成較完善的機電產品產業鏈,由於各國已形成上下游的比較優勢,協議的簽訂會進一步加速技術、服務、資本等要素流動,使得比較優勢進一步放大。

我國的出口優勢主要得益於兩方面,一是在電子產業鏈全球化的背景下,作為全球製造中心,我國發揮「中轉站」的功能,二是隨着我國在營商環境上的投入,生產效率已經逐漸替代了傳統的勞動力優勢。

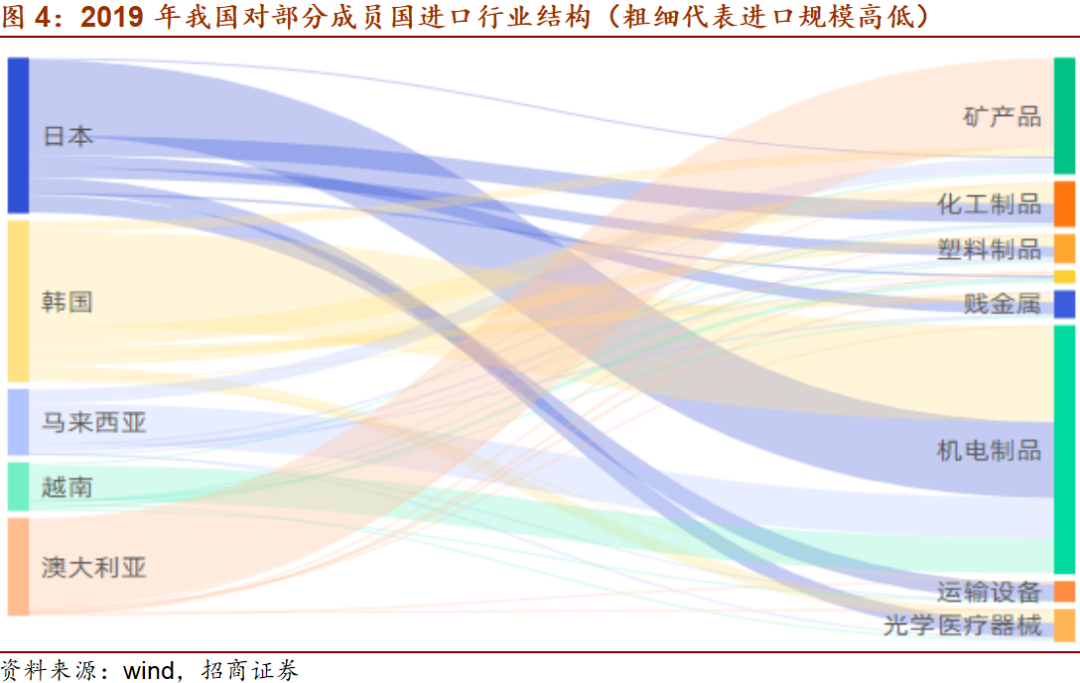

從出口產品來看,我國對RCEP前五大出口國的出口主要集中在機電製品,包括電機、電氣、音像設備及其零附件、機械器具及零件等,其次是紡織製品、賤金屬和化工製品等。

而RCEP其他成員國的比較優勢又如何呢?從我國主要進口國來源來看,韓國、日本、澳大利亞、馬來西亞、越南等五國的進口產品差異顯著。

韓國、日本在機電製品領域佔有強勢地位,其次馬來西亞和越南也成為電子行業跨國公司偏愛的布局地點。而澳大利亞主要的優勢則是礦產品,2019年我國從澳大利亞礦產品進口占從澳總進口的70%左右。

從產業鏈轉移的角度來看,我們認為最有可能發生轉移的目的地是東盟,其原因主要有三方面:

-

一是RCEP下關稅降低的政策將極大促進生產要素流動,東盟在勞動力、土地等資源上存在比較優勢,會對勞動密集型產業存在較大吸引力;

-

二是,RCEP關於投資准入的條款涉及投資促進、投資保護、投資便利化與自由化等四方面,極大便利跨國投資的發生;

-

三是,我國過剩產能和「借道出口」的產業近幾年已有遷往東南亞趨勢,易形成產業聚集效應。

2019年受中美貿易戰影響,東盟替代美國成為我國第二大貿易夥伴。數據顯示,我國與東盟進出口額達6420億美元,同比增長8.6%,佔總貿易額的14.05%。

中國與東盟貿易額排前三位的經濟體是越南、馬來西亞和泰國;而增速前三位經濟體是柬埔寨(增長27.7%)、緬甸(增長22.8%)、馬來西亞(增長14.2%)。

投資方面,從我國對各國的直接投資流量顯示,近10年來我國對印度尼西亞的直接投資穩步上升,2018年投資額超過18億美元,累計投資達121億美元。

近5年對馬來西亞直接投資快速增長,2018年投資約17億美元,累計投資超74億美元,對老撾、越南、泰國等國的投資也增長明顯,累計投資額分別為72億美元、66億美元、58億美元。

從2005年到2019年,東盟吸引外商投資的原因已逐步發生變化,2005年東盟主要是憑藉廉價的生產要素和相對寬鬆的投資限制吸引外商投資,而到2019年,部分產業鏈的完善及自由貿易的市場環境發揮更多吸引力,而RCEP的簽訂極大程度上將進一步放大東盟的優勢。

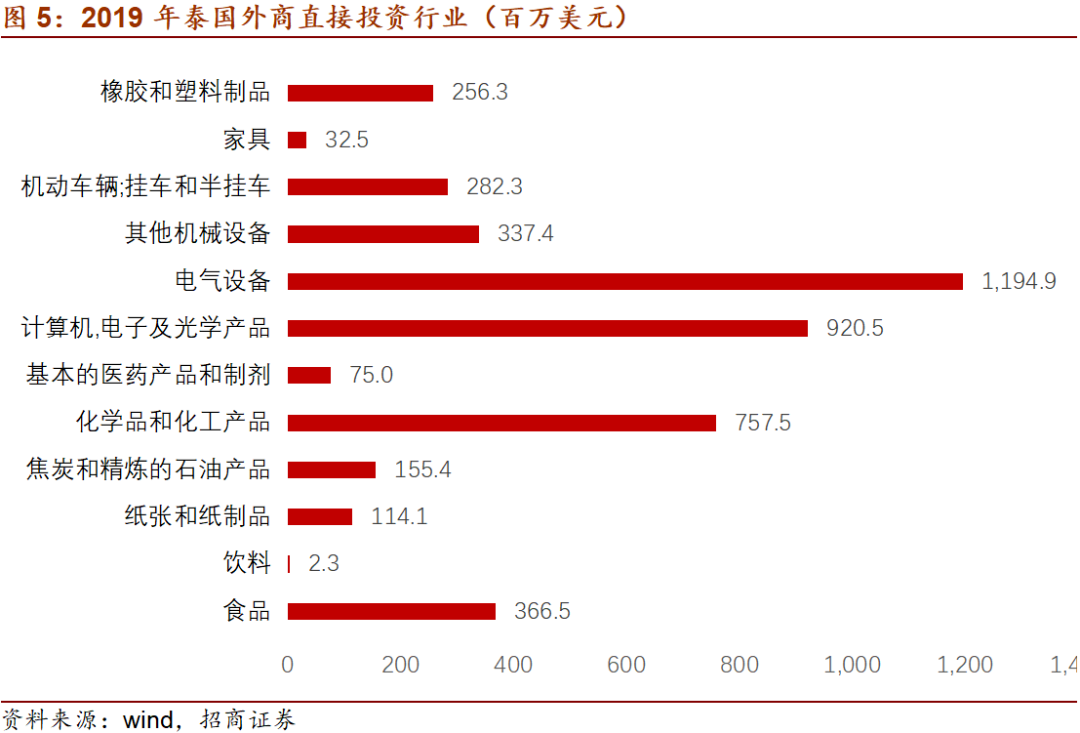

以泰國為例,2005年外商主要投資行業為機動車輛、電氣設備、化學品和化工產品、橡膠和塑料製品、計算機電子及光學產品等行業,投資額分別為1109.5百萬美元、709百萬美元、411.8百萬美元、314.1百萬美元。

而到2019年,外商投資主要集中在電氣設備、計算機電子及光學產品、化學品和化工產品、食品飲料、其他機械設備等行業,投資額分別為1194.9百萬美元、920.5百萬美元、757.5百萬美元、366.5百萬美元。

總的來看,關稅降低並不足以直接導致產業發生轉移,因為影響產業轉移的因素眾多,包括成本、營商環境、基礎設施建設、生產效率等。但RCEP是一個全面的區域自貿協定,包括貨物貿易、服務貿易、投資等一攬子措施,這些措施極有可能在產業轉移中發揮更大的推動力,尤其是投資准入條款相關規定,會進一步凸顯出東盟的比較優勢。

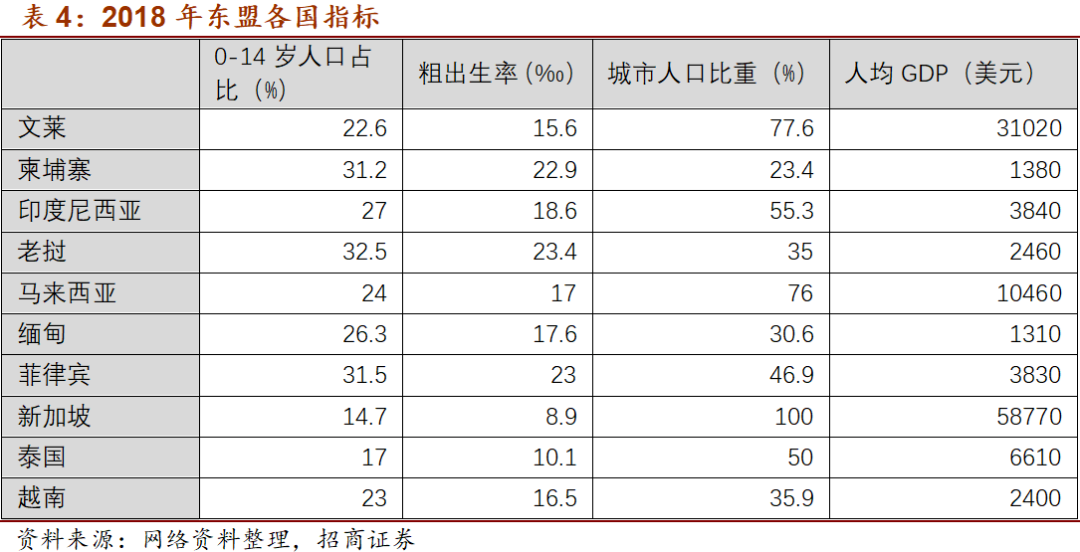

根據對印度尼西亞、馬來西亞、泰國、越南和老撾的貿易、直接投資等數據以及結合東盟各國人口結構、城市化、人均GDP等指標,可以判斷我國部分產業轉移到東南亞存在合理性。

第一,除新加坡、汶萊等國人均GDP相對較高外,老撾、越南和印度尼西亞的人均GDP仍然較為落後,經濟發展水平較低,勞動力成本也較低,從0-14人口和粗出生率來看,老撾、印尼、越南仍然具有較大的人口紅利;

第二,城市人口比重來看,老撾、越南城市化程度低,其土地、資源的成本也會相對較低;第三,對「借道」東南亞出口的國內企業而言,隨着美國和東南亞各國的監管升級,轉運操作不斷減少,將不得不面臨直接轉移的選擇。從行業端來看,由於產業聚集效應的形成,電氣設備、計算機光學用品、化學化工等行業也具有向東南亞轉移的動機。